Cosa sono gli ESRS

Gli European Sustainability Reporting Standards (ESRS) sono gli standard europei per la rendicontazione di sostenibilità. Introdotti ufficialmente dalla Commissione Europea a luglio 2023, rappresentano il riferimento normativo che definisce modalità, requisiti e obblighi con cui le imprese devono comunicare in modo chiaro e uniforme le proprie performance ambientali, sociali e di governance (ESG).

Gli ESRS nascono all’interno del quadro legislativo europeo per la sostenibilità, in particolare come attuazione della Corporate Sustainability Reporting Directive (CSRD), entrata in vigore il 5 gennaio 2023. Questa direttiva ha aggiornato e ampliato gli obblighi di comunicazione delle informazioni non finanziarie, imponendo a un numero crescente di aziende di rendicontare i propri impatti ESG secondo criteri comparabili, trasparenti e verificabili.

Gli standard sono stati sviluppati dall’EFRAG (European Financial Reporting Advisory Group) e si ispirano ai principali riferimenti internazionali, come i GRI (Global Reporting Initiative), per favorire una convergenza globale delle pratiche di rendicontazione.

Il set normativo degli ESRS è composto da:

- 2 standard generali, che definiscono i principi e i requisiti trasversali a tutte le imprese;

- 10 standard tematici, suddivisi in cinque ambientali, quattro sociali e uno di governance.

Con gli ESRS, la sostenibilità parla un linguaggio unico in tutta Europa, offrendo a imprese e stakeholder dati chiari, comparabili e affidabili su cui costruire decisioni strategiche.

A quali aziende si applicano gli ESRS (e con quali scadenze)

Gli ESRS si applicano a tutte le imprese soggette alla CSRD (Corporate Sustainability Reporting Directive), la normativa che ha introdotto un nuovo perimetro di obblighi di rendicontazione sulla sostenibilità.

Non tutte le aziende, però, rientrano subito in questo obbligo: l’Unione Europea ha previsto una progressiva estensione nel tempo, a seconda della tipologia e della dimensione delle imprese, per consentire un’adozione graduale degli standard.

Vediamo quali sono gli scaglioni temporali inizialmente previsti!

Wave 1: dal 1° gennaio 2024 (report su esercizio 2024, pubblicazione 2025)

- Grandi imprese già soggette alla direttiva vecchia direttiva NFRD

- Società quotate con oltre 500 dipendenti e almeno una delle seguenti condizioni:

- Attivo patrimoniale > 20 milioni di euro

- Ricavi netti > 40 milioni di euro

Wave 2: dal 1° gennaio 2025 (report su esercizio 2025, pubblicazione 2026)

- Tutte le grandi imprese non quotate che rispettano almeno due dei seguenti tre criteri:

- attivo patrimoniale > 25 milioni di euro;

- ricavi netti > 50 milioni di euro;

- numero medio di dipendenti ≥ 250.

Wave 3: dal 1° gennaio 2026 (report su esercizio 2026, pubblicazione 2027)

- PMI quotate, soggette a standard semplificati, che rispettano almeno due dei seguenti criteri:

- attivo patrimoniale > 450.000 euro;

- ricavi netti > 900.000 euro;

- numero medio di dipendenti ≥ 10.

Wave 4: dal 1° gennaio 2028 (report su esercizio 2028, pubblicazione 2027)

- Imprese extra-UE con una presenza significativa nel mercato europeo, ossia gruppi che:

- generano almeno 150 milioni di euro di ricavi netti all’interno dell’UE negli ultimi due esercizi consecutivi;

- possiedono almeno una delle seguenti caratteristiche:

- una controllata che soddisfa i requisiti dimensionali CSRD;

- una succursale con ricavi netti > 40 milioni di euro nell’esercizio precedente.

Recentemente, con il pacchetto normativo Omnibus, è però stato approvato il cosiddetto “Stop-the-Clock Directive”, che introduce modifiche importanti al calendario di applicazione della CSRD e degli obblighi legati agli ESRS.

Le principali novità sono:

- lo “Stop-the-Clock” posticipa di due anni l’entrata in vigore degli obblighi di rendicontazione per le aziende appartenenti alle Wave 2 e Wave 3 della CSRD;

- per la Wave 2 (grandi imprese non quotate) l’obbligo si sposta dall’esercizio 2025 a quello 2027, con la prima rendicontazione nel 2028;

- per la Wave 3 (PMI quotate etc.) l’obbligo si sposta dall’esercizio 2026 a quello 2028, con report nel 2029;

- le imprese della Wave 1 non sono soggette a questa posticipazione: restano confermate le scadenze già in vigore per il 2024/2025.

In aggiunta, il pacchetto Omnibus introduce anche proposte per semplificazioni degli standard ESRS, per ridurre gli oneri amministrativi e rendere più chiaro e proporzionato il carico informativo richiesto.

GRI vs ESRS Standards

Gli ESRS e gli Standard GRI rappresentano due riferimenti fondamentali per la rendicontazione di sostenibilità, ma nascono con approcci e finalità diverse.

I GRI sono stati il primo framework internazionale volontario ampiamente adottato dalle imprese a livello globale per comunicare in modo trasparente i propri impatti ambientali, sociali ed economici. Gli ESRS, invece, sono standard europei di natura vincolante, introdotti dalla CSRD per rendere obbligatoria la pubblicazione dei bilanci di sostenibilità da parte delle imprese soggette, a partire dal 2025.

La differenza principale riguarda dunque la forza normativa!

Mentre i GRI restano uno strumento volontario di rendicontazione, gli ESRS sono strettamente collegati a una direttiva europea e comportano obblighi giuridici per le imprese. Inoltre, gli ESRS adottano in pieno il principio della doppia materialità, che richiede di considerare non solo l’impatto che un’azienda genera sull’ambiente e sulla società, ma anche i rischi e le opportunità che i fattori esterni comportano per l’impresa stessa. I GRI, invece, si focalizzano principalmente sulla materialità d’impatto, cioè sulle conseguenze delle attività aziendali verso l’esterno.

Pur nascendo da contesti diversi, GRI ed ESRS stanno però tracciando una rotta comune verso un reporting sempre più integrato.

Il 4 settembre 2023, l’EFRAG e la GRI hanno pubblicato una dichiarazione congiunta che conferma l’elevato livello di interoperabilità raggiunto. Le definizioni, i concetti e i criteri di rilevanza degli impatti adottati dagli ESRS coincidono in larga parte con quelli del GRI, rendendo la rendicontazione più coerente e riducendo il rischio di duplicazioni.

Per le imprese che già utilizzano i GRI, questo significa un notevole vantaggio: la base informativa è in gran parte sovrapponibile e costituisce un punto di partenza solido per adempiere anche agli obblighi previsti dagli ESRS.

La doppia materialità negli ESRS

Come anticipato, uno dei pilastri concettuali più importanti degli ESRS è il principio della doppia materialità.

Vediamo meglio di cosa si tratta!

Questo approccio richiede che le imprese valutino la rilevanza delle informazioni sulla sostenibilità da due prospettive complementari:

- materialità di impatto (esterna), riguarda gli effetti che le attività dell’impresa hanno sull’ambiente, sulla società e sui diritti umani (emissioni di CO₂, utilizzo di risorse naturali, condizioni dei lavoratori lungo la catena del valore, salute e sicurezza delle comunità);

- materialità finanziaria (interna): considera come i fattori esterni legati alla sostenibilità possano influenzare il valore economico dell’impresa, le sue performance finanziarie e la resilienza a lungo termine (rischi derivanti dai cambiamenti climatici, nuove normative ambientali, pressioni sociali e reputazionali, variazioni nei mercati delle materie prime).

Secondo questo principio, un tema di sostenibilità è considerato “materiale” se rilevante da almeno una delle due prospettive, o da entrambe.

Quali sono gli ESRS previsti dall’EFRAG

Gli ESRS definiscono in modo dettagliato i requisiti informativi che le imprese devono fornire in materia di sostenibilità.

Questi standard pongono particolare attenzione alle informazioni prospettiche, cioè orientate al futuro, così da valutare non solo le performance attuali delle imprese, ma anche la solidità delle loro strategie di sostenibilità nel lungo periodo.

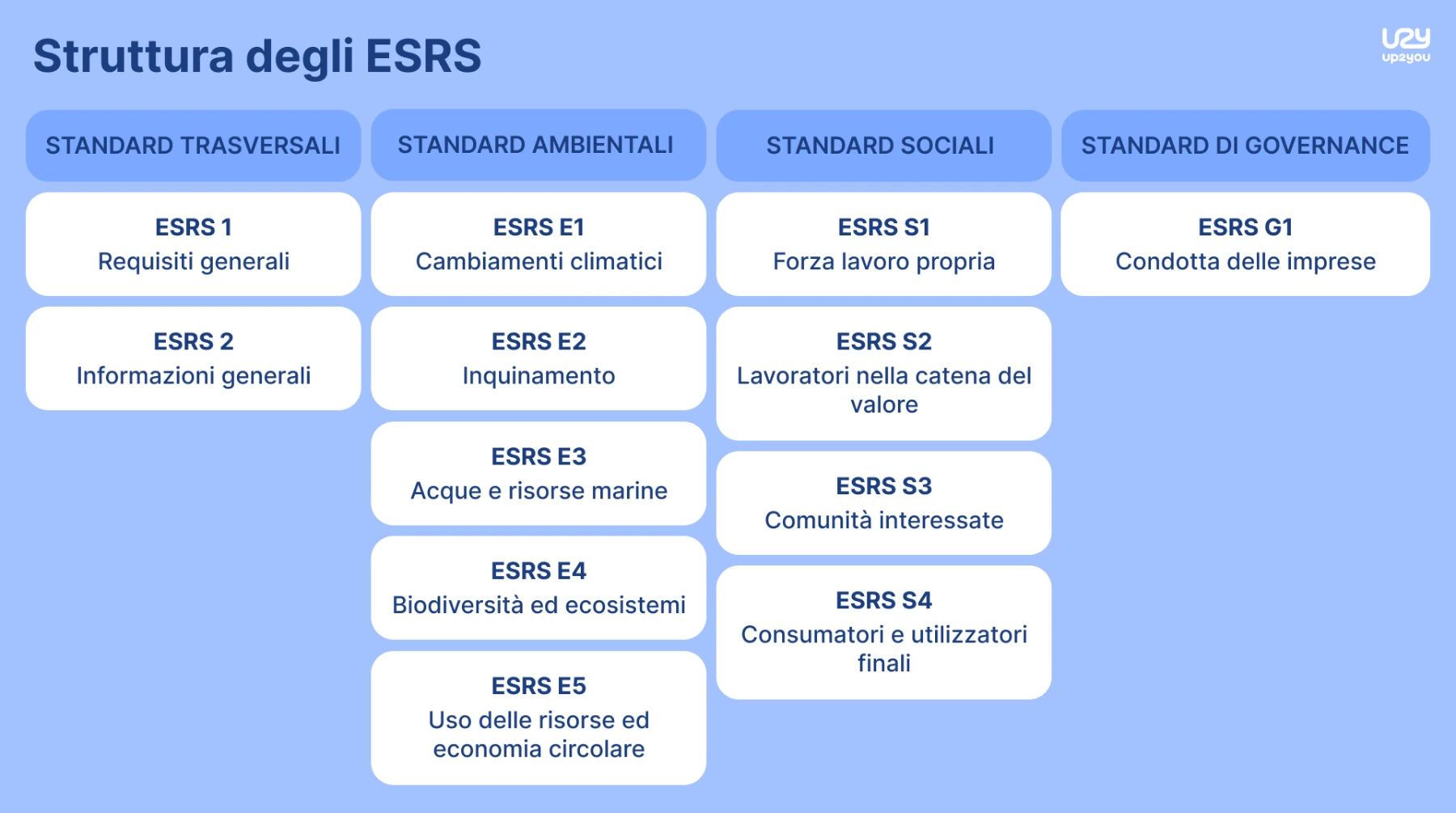

Il quadro complessivo è composto da due standard trasversali, validi per tutte le tematiche, e da dieci standard tematici, articolati nelle tre aree ESG.

Standard trasversali

ESRS 1: Requisiti generali

Definisce la struttura generale della rendicontazione di sostenibilità, stabilendo i principi e i requisiti di base per la preparazione dei report.

ESRS 2: Informazioni generali

Stabilisce gli obblighi di informativa generale, come la gestione degli impatti, dei rischi e delle opportunità, garantendo un quadro minimo comune a tutte le aziende.

Standard ambientali

ESRS E1: Cambiamenti climatici

Standard chiave per la maggior parte delle imprese: riguarda la mitigazione e l’adattamento ai cambiamenti climatici, i consumi energetici e i rischi/opportunità collegati.

ESRS E2: Inquinamento

Richiede informazioni su emissioni e contaminazioni di aria, acqua, suolo, microplastiche e risorse alimentari.

ESRS E3: Acque e risorse marine

Copre il consumo e il prelievo di acqua, gli scarichi idrici e l’utilizzo di altre risorse marine.

ESRS E4: Biodiversità ed ecosistemi

Si concentra sugli impatti aziendali sulla biodiversità, la perdita di specie e la salute degli ecosistemi.

ESRS E5: Uso delle risorse ed economia circolare

Affronta i flussi di risorse in entrata e in uscita, il ciclo di vita dei prodotti, la gestione dei rifiuti e le pratiche di economia circolare.

Standard sociali

ESRS S1: Forza lavoro propria

Riguarda condizioni di lavoro, parità di trattamento, diversità, inclusione e pari opportunità per i dipendenti diretti.

ESRS S2: Lavoratori nella catena del valore

Si focalizza su diritti, condizioni e opportunità per i lavoratori indiretti lungo tutta la catena del valore.

ESRS S3: Comunità interessate

Valuta l’impatto delle attività aziendali sui diritti e sul benessere delle comunità locali.

ESRS S4: Consumatori e utilizzatori finali

Include aspetti legati a sicurezza, privacy, accessibilità e inclusione sociale di clienti e utenti finali.

Standard di governance

ESRS G1: Condotta delle imprese

Copre la cultura organizzativa e i principi etici: dall’impegno politico alla lotta alla corruzione, fino al benessere animale e ai meccanismi di whistleblowing.