Pacchetto Omnibus: come cambiano gli obbligi di sostenibilità per le aziende

Il pacchetto Omnibus presentato a febbraio 2025 ha segnato un importante aggiornamento nel panorama normativo sulla sostenibilità all’interno dell’Unione Europea.

Negli ultimi anni l’UE ha introdotto numerose direttive in materia di sostenibilità, imponendo alle aziende un impegno crescente per rimanere competitive e conformi alle nuove normative.

Con il pacchetto Omnibus, Bruxelles ridefinisce il perimetro di applicazione e semplifica gli obblighi di rendicontazione per le imprese, riunendo in un unico documento le 3 normative chiave: la CSRD, la CSDDD e la Tassonomia UE. In questo modo, l’intenzione dell’Unione Europea è quella di bilanciare gli obiettivi del Green Deal con la necessità di mantenere la competitività del mercato.

Cosa troverai in questo articolo:

- una tabella riassuntiva e immediata sui punti principali del pacchetto Omnibus;

- un’analisi del contesto normativo in cui si inserisce il pacchetto;

- le principali novità introdotte su CSRD, CSDDD, Tassonomia UE e CBAM.

Valuteremo, inoltre, in che modo queste semplificazioni incidono sugli impegni di sostenibilità delle imprese e se rappresentino un reale passo avanti o un indebolimento degli strumenti normativi esistenti.

I punti chiave del pacchetto Omnibus: tabella riassuntiva

Il contesto normativo che ha portato al pacchetto Omnibus: un sistema in evoluzione per un mercato più competitivo

Il pacchetto Omnibus si inserisce in un quadro normativo in costante trasformazione, dove la sostenibilità sta diventando un elemento centrale nelle strategie aziendali.

Negli ultimi anni, l’Unione Europea ha introdotto regolamentazioni chiave come la Corporate Sustainability Reporting Directive (CSRD), che definisce nuovi standard di rendicontazione, la Corporate Sustainability Due Diligence Directive (CSDDD), che promuove una maggiore responsabilità lungo la catena di fornitura, e la Tassonomia UE, che guida gli investimenti verso attività sostenibili.

Queste normative stanno delineando un mercato sempre più orientato alla trasparenza e alla sostenibilità, creando nuove opportunità per le aziende che scelgono di integrare questi principi nel loro modello di business.

Tuttavia, affinché questa transizione sia efficace e accessibile a tutti, è necessario che il quadro regolatorio sia strutturato in modo chiaro ed efficiente. È proprio in questa direzione che ambisce ad intervenire il pacchetto Omnibus, con l’obiettivo di ottimizzare e rendere più lineare l’applicazione delle normative esistenti.

L’iniziativa mira a semplificare gli adempimenti per le aziende, mantenendo al contempo elevati standard di sostenibilità, così da garantire un ambiente più favorevole agli investimenti e all’innovazione.

L’Unione Europea punta a trovare un equilibrio tra il raggiungimento degli obiettivi ambientali e la competitività del mercato, rendendo la sostenibilità un vantaggio concreto per le imprese che vogliono distinguersi.

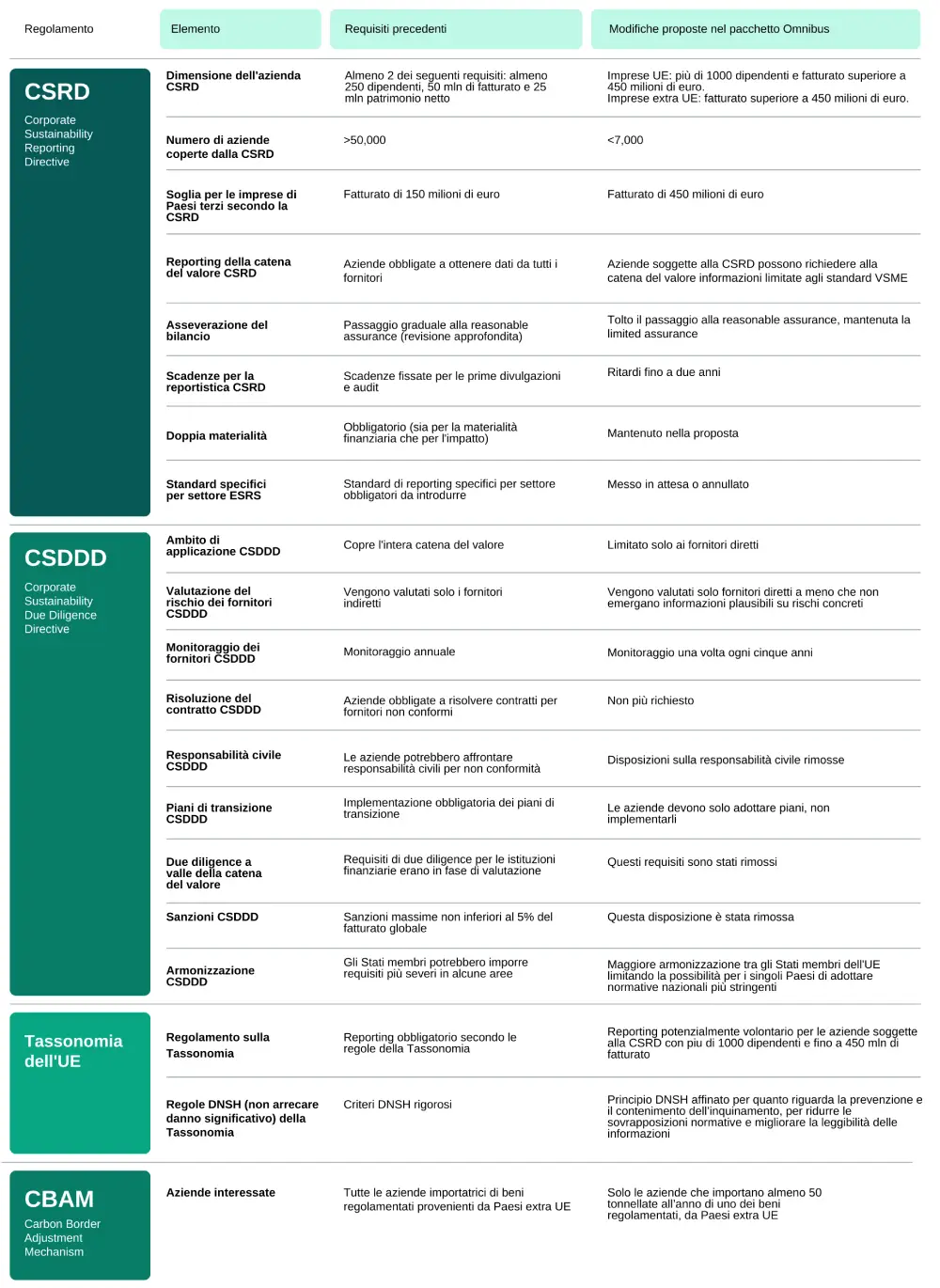

CSRD: il pacchetto Omnibus riduce gli obblighi di rendicontazione

Il pacchetto Omnibus propone cambiamenti significativi alla Corporate Sustainability Reporting Directive (CSRD), con l'intenzione di ridefinire il perimetro di applicazione e semplificando gli obblighi di rendicontazione per le imprese.

Uno degli aspetti più rilevanti riguarda il campo di applicazione della CSRD, con un innalzamento delle soglie di obbligatorietà.

Secondo la riforma, l’obbligo di redigere il bilancio di sostenibilità si applicherà esclusivamente alle seguenti imprese.

- Imprese con sede nell'UE: con almeno 1.000 dipendenti e un fatturato netto annuo superiore a 450 milioni di euro;

- Imprese extra-UE: con un fatturato netto superiore a 450 milioni di euro nell'UE, includendo succursali e imprese "figlie" con fatturato superiore a 200 milioni di euro nel mercato unico.

Anche le tempistiche hanno subito variazioni importanti grazie al meccanismo "Stop-the-clock", che prevede un rinvio di due anni:

- Le imprese della "seconda ondata" (che avrebbero dovuto rendicontare nel 2026 sui dati 2025) pubblicheranno il primo bilancio nel 2028 sui dati 2027.

- Le PMI quotate (terza ondata) vedranno l'obbligo slittare al 2029 sui dati 2028.

Le aziende sotto i 1.000 dipendenti non dovrebbero più essere soggette all’obbligo di rendicontazione, ma potranno scegliere di aderire su base volontaria agli standard VSME (Voluntary SME Standards), ovvero uno schema semplificato allineato agli ESRS.

Questi standard, pur non essendo obbligatori, potranno risultare particolarmente utili per le PMI, dal momento che il pacchetto Omnibus ha uniformato le informazioni che banche, grandi imprese soggette alla CSRD e aziende vincolate dalla CSDDD possono richiedere alle aziende con meno di 500 dipendenti.

Tali informazioni saranno limitate ai dati previsti dagli standard volontari VSME, rendendo la redazione di un bilancio VSME uno strumento strategico per rispondere in modo standardizzato e trasparente alle richieste ESG lungo la value chain. Per le imprese con più di 500 dipendenti, invece, possono essere chieste anche informazioni ulteriori.

Per molte aziende, redigere un bilancio di sostenibilità secondo questi standard potrebbe quindi facilitare la conformità alle richieste di clienti, fornitori e istituti di credito.

Un'altra modifica riguarda la revisione delle informazioni fornite nei bilanci di sostenibilità. Non dovrebbe più esserci il graduale passaggio alla "reasonable assurance", una revisione più approfondita dei dati rendicontati. Le aziende, secondo la proposta Omnibus, rimarranno invece soggette alla "limited assurance", un livello di verifica meno stringente.

Infine, il pacchetto punta a una semplificazione degli ESRS tramite la riduzione dei datapoint (KPI di rendicontazione). L’obiettivo è rendere il reporting più snello e meno oneroso, eliminando alcuni indicatori precedentemente previsti; l'approvazione definitiva di questi standard semplificati è attesa tra il primo e il secondo trimestre del 2026.

Queste modifiche rappresentano un ridimensionamento significativo della CSRD, con l’obiettivo di alleggerire il carico amministrativo per le imprese.

Tuttavia, la riduzione del numero di aziende obbligate alla rendicontazione, il rinvio di alcune misure e l’eliminazione della "reasonable assurance" sollevano interrogativi sulla trasparenza e sulla comparabilità delle informazioni ESG, elementi fondamentali per gli investitori e gli stakeholder.

CSDDD: un ridimensionamento della due diligence aziendale

Il pacchetto Omnibus introduce cambiamenti sostanziali anche alla Corporate Sustainability Due Diligence Directive (CS3D), restringendo notevolmente il perimetro di applicazione e posticipando l’entrata in vigore degli obblighi.

Secondo la nuova formulazione, saranno soggette alla direttiva solo le imprese che superano soglie dimensionali molto elevate:

- Imprese UE: oltre 5.000 dipendenti e un fatturato netto annuo superiore a 1,5 miliardi di euro;

- Imprese extra-UE: fatturato netto annuo superiore a 1,5 miliardi di euro generato all'interno dell'Unione.

Inoltre, la valutazione del rischio prevede di non includere più automaticamente i fornitori indiretti, a meno che non emergano informazioni plausibili che suggeriscono un rischio concreto.

Un’altra modifica sostanziale riguarda la frequenza degli assessment lungo la catena del valore, che ora dovrebbero essere effettuati ogni 5 anni invece che annualmente, riducendo così la pressione normativa sulla gestione della supply chain.

Inoltre, le informazioni che le aziende soggette alla CSDDD potranno richiedere ai fornitori saranno differenziate in base alle loro dimensioni:

- per le aziende con massimo 500 dipendenti, le informazioni richieste saranno limitate ai dati previsti dagli standard VSME;

- per le aziende con più di 500 dipendenti, non è previsto alcun limite regolamentare sulle informazioni che potranno essere richieste.

Un punto particolarmente controverso è la prevista rimozione della responsabilità civile per le aziende che non rispettano gli obblighi di due diligence. Questo significa che le imprese non potranno più essere soggette a sanzioni legali in caso di mancata conformità.

Per quanto riguarda i piani di transizione climatica, secondo il pacchetto Omnibus le aziende dovranno adottarli, ma non saranno più obbligate a implementarli, riducendo ulteriormente la trasparenza sugli impegni di sostenibilità di lungo periodo.

Altro aspetto importante è la rimozione degli obblighi di due diligence per il settore finanziario, che inizialmente doveva essere incluso nel perimetro della direttiva. Inoltre, vengono eliminate le previsioni di sanzioni che stabiliva un minimo del 5% del fatturato globale per le aziende non conformi.

Il pacchetto Omnibus introduce anche una maggiore armonizzazione tra gli Stati membri, limitando la possibilità per i singoli Paesi di adottare normative nazionali più stringenti in aree chiave come la valutazione del rischio, la due diligence sulla catena del valore, e le sanzioni.

Anche sul fronte delle tempistiche c'è una novità rilevante: l'applicazione della direttiva è stata ulteriormente posticipata. Per tutte le imprese interessate, la CS3D diventerà efficace a partire dal 26 luglio 2029.Queste modifiche segnano un ridimensionamento sostanziale della CSDDD, riducendo gli obblighi per le imprese e allentando il controllo sulla supply chain. Se da un lato ciò potrebbe semplificare la conformità normativa, dall’altro solleva interrogativi sulla reale efficacia della direttiva nel promuovere una filiera sostenibile e responsabile.

Tassonomia UE: verso un approccio più flessibile

Il pacchetto Omnibus, introduce inoltre novità sostanziali per la Tassonomia UE, con l'obiettivo di rendere il sistema più lineare e coerente con l'esperienza maturata dalle imprese.

Una delle modifiche più attese riguarda l'introduzione di una soglia di materialità. Per ottimizzare lo sforzo di rendicontazione, le imprese non finanziarie hanno ora la facoltà di escludere dalla valutazione di ammissibilità o allineamento quelle attività che, nel loro complesso, non superano il 10% del valore totale del singolo indicatore. Questa semplificazione permette alle aziende di concentrare le risorse sulle attività core, garantendo al contempo una maggiore solidità e utilità decisionale dei dati pubblicati.

Parallelamente, il regolamento interviene sui criteri del "Do No Significant Harm" (DNSH). Non si tratta di un indebolimento del principio, quanto di un affinamento tecnico delle prescrizioni, in particolare quelle legate alla prevenzione e al contenimento dell’inquinamento, per ridurre le sovrapposizioni normative e migliorare la leggibilità delle informazioni.

Queste disposizioni sono state rese applicabili dall'esercizio 2025, con rendicontazione a partire dal 1° gennaio 2026. L’obiettivo finale è una disclosure più snella, che mantenga alta la trasparenza per gli investitori ma riduca drasticamente gli oneri operativi per le imprese coinvolte.

CBAM: il pacchetto Omnibus ridisegna il meccanismo di adeguamento del carbonio

Il Carbon Border Adjustment Mechanism (CBAM), in vigore dal 1° ottobre 2023, è la misura adottata dall’Unione Europea per tassare la CO₂ incorporata nei beni importati, con l’obiettivo di evitare il carbon leakage e garantire condizioni di concorrenza equa tra aziende europee e produttori esteri.

Dopo una prima fase dedicata esclusivamente alla rendicontazione delle emissioni (2023-2025), a partire da gennaio 2026 le imprese devono acquistare certificati CBAM, il cui prezzo sarà allineato a quello del mercato ETS.

Con il pacchetto Omnibus, la Commissione Europea ha introdotto modifiche sostanziali al CBAM, prendendo atto delle difficoltà riscontrate nella fase preliminare. La principale novità riguarda una restrizione dell’ambito di applicazione, con l’obbligo che si applicherà solo alle aziende che importano almeno 50 tonnellate all’anno di uno dei beni regolamentati.

Questo cambiamento esclude automaticamente le aziende che importano volumi inferiori, limitando così il numero di soggetti obbligati a conformarsi al meccanismo.

Questa decisione mira a semplificare le procedure e ridurre gli oneri amministrativi per le PMI, che finora hanno incontrato difficoltà nell’adeguarsi ai nuovi obblighi di rendicontazione.

La misura rappresenta un tentativo di bilanciare rigore normativo e competitività, ma la sua applicazione ridotta solleva interrogativi sull’efficacia del meccanismo. Se da un lato si punta a facilitare l’adozione del CBAM, dall’altro si rischia di compromettere la trasparenza e l’impatto della misura, lasciando una fetta significativa di aziende esente da obblighi stringenti.

I prossimi passi

Il percorso legislativo del pacchetto Omnibus ha raggiunto tappe fondamentali tra la fine del 2025 e l’inizio del 2026, delineando un calendario chiaro per le imprese europee.

- Approvazione definitiva: Il 16 dicembre 2025, il Parlamento Europeo ha approvato formalmente il pacchetto con un voto decisivo che ha confermato l'accordo politico raggiunto con il Consiglio. Questo passaggio chiude l'iter di revisione delle direttive CSRD e CSDDD.

- Pubblicazione e recezione (2026): Con l'approvazione finale del Consiglio prevista entro il primo trimestre del 2026, il testo sarà pubblicato nella Gazzetta Ufficiale dell’UE. Gli Stati membri avranno tempo fino a luglio 2027 per recepire le nuove norme semplificate all'interno dei rispettivi ordinamenti nazionali.

- Entrata in vigore delle scadenze: Grazie alla clausola di rinvio, le grandi imprese che non superano le nuove soglie dimensionali (1.000 dipendenti e 450 milioni di euro di fatturato) vedranno l'obbligo di rendicontazione slittare ufficialmente all'anno fiscale 2027, con la prima pubblicazione del bilancio prevista nel 2028.